갈수록 국민연금 수령의 불확실성 때문에 다른 여러 재테크들이 빈틈을 노리고 있습니다. 그중 종신 보험도 하나인데요. 종신 보험 20 년납 호구 잡힌 사람이 바로 접니다. 결국 해지를 결심하기까지 어떤 과정이 있었는지 말씀드리겠습니다.

종신 보험 계약 내용

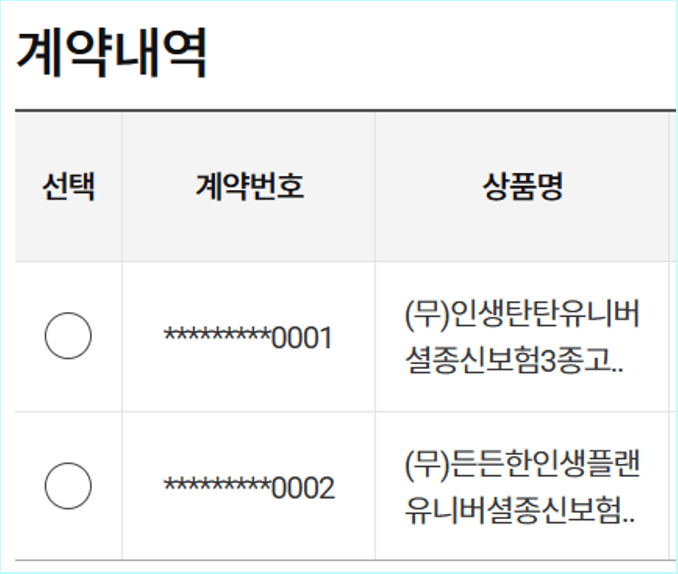

저는 KDB산업은행계열 KDB생명에서 2가지의 종신 보험을 계약했었습니다.

‘(무)인생탄탄유니버셜종신보험3종고급형’, ‘(무)든든한인생플랜유니버셜종신보험 1종 일반형(체증형)’

첫 번째 계약은 월 5만 원, 두 번째 계약은 월 20만 원 납입이고,

두 계약 모두 만기는 종신이며, 납입 기간은 10년입니다.

사실 상세한 보험 보장 내용은 잘 모르고 그냥 사망했을 때 보험금이 나온다는 정도만 알고 있습니다.

종신 보험 계약 이유

제가 종신 보험을 계약하게 된 이유는 제가 봐도 어이가 없습니다.

사회 초년생 일 때 회사에 KDB생명보험에서 영업을 왔었는데,

그때 그 영업사원의 말에 혹해서 월 납입액 총 25만 원이라는 종신 보험을 계약해버렸죠.

영업사원의 말은 굉장히 혹할만한 멘트였습니다.

‘고령화 시대이기 때문에 앞으로 국민연금은 받기 어려워진다.’

‘우리 종신 보험은 금리가 낮아져도 확정 금리 2.75%이다.’

‘우리 종신 보험은 요즘 시대에 찾기 힘든 복리 상품이다.’

‘우리 종신 보험은 100% 세금 면제인 비과세 상품이다.’

주옥같은 멘트와 휘황찬란한 자료들을 사회 초년생이 이겨내기 어려웠습니다.

종신 보험 20 년납 호구 후기

부푼 꿈을 품고 종신 보험을 20년 납으로 계약했지만,

재테크 정립이 되지 않은 사회 초년생이 계약을 지키기에는 쉽지 않았습니다.

지출도 줄이며 납입을 했지만,

빠져나가는 돈만 보이지 계좌가 있는 것도 아니어서 눈에 보이지 않으니 다른 재테크에 마음이 가기 시작했습니다.

그래서 잠깐 납입을 멈추어 보기도 하고, 납입 금액을 줄여보기도 하며 벌써 8년 정도 납입했습니다.

현재 8년이 넘게 납입을 했지만, 개인 사정으로 인해 해지를 결심했습니다.

상품 자체는 좋다고 생각하지만 최소 월 30만 원 이상 납입해야 추후 유의미한 금액의 목돈을 손에 쥘 수 있고,

가장 중요한 것은 월 25만 원 납입이 결코 쉽지는 않다는 이유가 해지를 하게 된 이유입니다.

혹시 종신 보험을 생각하고 계신 분들이 있으시다면,

먼저 본인이 그 계약에 대해 100% 아니 200% 이해가 되었는지 자문해 보고,

정말 10년, 20년 꾸준히 이 금액을 납입할 수 있을지,

5년 뒤 10년 뒤 들어갈 목돈들은 무엇이 있는지 잘 생각해 본 후 계약을 하시는 것을 권장 드립니다.

<< 함께 보면 좋은 글 >>

신기방기 잡브레인 연봉 순위 간편 확인 방법

AI가 작성한 잘 쓴 경력기술서 이렇게 쉬워도 되나요?

쿠팡 싸게 사는 법 최저가 검색해서 30% 싸게 사세요

바세린 바르고 자면 생기는 변화 3가지 실제 후기